1.4GW/8.2GWh

Umthamo weGlobal oFakelweyo wokuGcinwa koMbane weXesha elide ngo-2023

650GW/1,877GWh

IGlobal Cumulative Installed Energy Storage Capacity Forecast ukuya ekupheleni kuka-2030

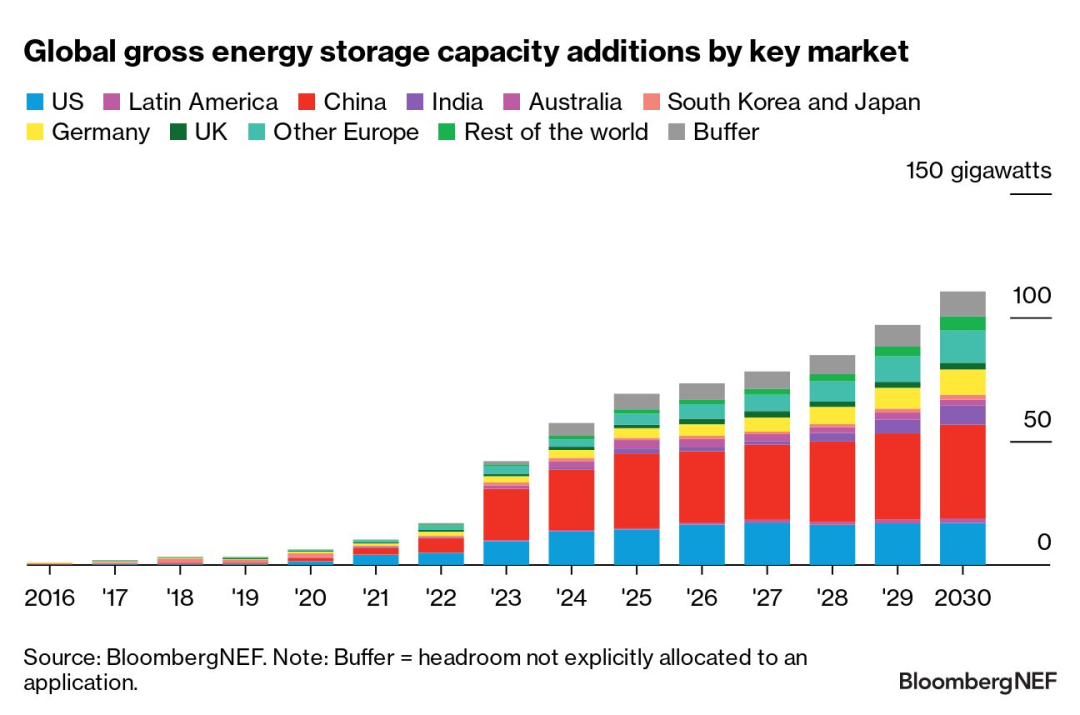

Ngokutsho kophando, ukufakwa kwehlabathi jikelele ukongezwa kwamandla okugcina amandla kulindeleke ukuba kubethe irekhodi kwi-2023, kunye ne-42GW / 99GWh.Kwaye kulindeleke ukuba ikhule kwi-CAGR ye-27% ukuya ku-2030, kunye nezongezo zonyaka ze-110GW / 372GWh ngo-2030, eliphindwe nge-2.6 inani elilindelekileyo lika-2023.

Okujoliswe kuko kunye noncediso-mali luguqulela kuphuhliso lweprojekthi kunye nohlaziyo lwemarike yamandla ethanda ukugcinwa kwamandla.Uhlaziyo olunyukayo loqikelelo lokusasazwa luqhutywa liza leeprojekthi ezintsha ezibangelwa yimfuno yokutshintsha ixesha lombane.Iimarike zijonge ngakumbi kugcino lwamandla njengenkonzo yamandla (kubandakanywa neemarike zamandla).

Kwi-teknoloji yangaphambili, iibhetri ze-lithium-ion zisebenzisa iinkqubo zezinto eziphathekayo ze-nickel-manganese-cobalt (NMC) zilahlekelwa isabelo semarike ngenxa yeendleko zabo eziphezulu xa kuthelekiswa neebhetri ze-lithium iron phosphate (LFP).Ukongeza kwiibhetri ze-Li-ion, obunye ubuchwephesha obujolise ngokukodwa kwiimfuno zokugcina amandla exesha elide (LDES) zihlala zilinganiselwe, kunye ne-1.4GW / 8.2GWh kuphela yomthamo ofakelweyo ogunyaziswe kwihlabathi jikelele.Ummandla we-Asiya-Pasifiki wenze i-85% yomthamo omtsha ofakiweyo ukususela ngo-2020.

IYurophu, i-Middle East kunye ne-Afrika (EMEA) i-akhawunti ye-24% yokugcinwa kwamandla onyaka (kwi-GW) ngo-2030. Ummandla wongeza i-4.5GW / 7.1GWh yokufakwa kwamandla okugcina amandla kwi-2022, kunye neJamani kunye ne-Italiya ngaphezu kokulindela kwethu kwangaphambili. Ufakelo logcino lwebhetri lwasekhaya.Iibhetri zasekhaya ngoku zingumthombo omkhulu wemfuno yokugcina amandla kummandla, kwaye oku kuya kuhlala kunjalo ngo-2025. Ukongezelela, ngaphezu kwe-€ 1 yezigidigidi (i-1.1 yeebhiliyoni zeedola) kwiinkxaso-mali ziye zabelwe iiprojekthi zokugcina amandla kwi-2023, exhasa a uluhlu lweeprojekthi ezintsha zogcino eGrisi, eRomania, eSpain, eCroatia, eFinland naseLithuania.I-Cumulative efakwe amandla kwi-EMEA iya kufikelela kwi-114GW / 285GWh ekupheleni kwe-2030, ukunyuka kwe-10 kwimimiselo ye-GW, kunye ne-UK, iJamani, i-Italiya, iGrisi kunye neTurkey ehamba phambili ngokumalunga nomthamo omtsha.

I-Asia-Pasifiki igcina ukukhokela kwayo kumthamo wokugcina amandla ofakelweyo (kwi-GW) kwaye iya kuphendula malunga nesiqingatha (47%) songezelelo lwesakhono esitsha ngo-2030. Ukhokelo lwaseTshayina lubangelwa ubukhulu becala kwiimfuno ezigunyazisiweyo eziphezulu-phantsi zomoya omkhulu. kunye nePV ukuba ixhotyiswe ngokugcina amandla.Ezinye iimarike ziye zaphuhlisa imigaqo-nkqubo emitsha yokukhuthaza ukugcinwa kwamandla.UMzantsi Korea uza kubamba iibhidi zokugcina amandla ukunciphisa ukulahlwa kwamandla ahlaziyekayo kwaye ukhuphe umgaqo-nkqubo omtsha wokuvuselela ishishini lawo lokugcina amandla orhwebo.I-Australia kunye neJapan zombini ziqhuba iibhidi zesikhundla esitsha somthamo ococekileyo kunye nozinzile, zikhetha ukufakwa kogcino ngokubonelela ngeerhafu zexesha elide.Iinkonzo ezintsha ezincedisayo zaseIndiya zinokubonelela ngamathuba okugcinwa kwamandla okumileyo kwintengiso yehoseyile.Silunyusile uqikelelo lwethu lokusasazwa kogcino lwamandla (kwi-GW) e-Asia-Pacific ngama-42% ukuya kwi-39GW/105GWh ngo-2030, ngenxa yembonakalo yengqikelelo kunye nohlaziyo lwesikhokelo sendlela eTshayina.

I-Amerika isala emva kweminye imimandla kwaye iya kuphendula kwi-18% yomthamo osetyenzisiweyo kwi-GW kwi-2030. Ukwandiswa kwejografi kunye nobubanzi bomsebenzi wokugcinwa kwamandla okugcinwa kwamandla e-United States kubonisa ukuba ibe ngumthombo oyintloko wezicwangciso ze-decarbonization kwi-US utility.ECalifornia nakumazantsi-ntshona, iiprojekthi zilibazisekile ngenxa yeendleko zokugcina amandla ezingaphezulu kunezilindelweyo ekugqibeleni ziqhagamshelwe kwigridi.Uhlaziyo lwemarike kwimakethi yesakhono yaseChile ingavula indlela yokukhawulezisa ukongezwa komthamo omtsha ofakiweyo kwiimarike ezivelayo zokugcina amandla eLatin America.

Ngaphezulu kweminyaka eyi-10 yamava ogcino lwamandla kunye neeprojekthi ezingaphezu kwama-50 ezinomthamo opheleleyo we-2GWh kwihlabathi jikelele, iDowell Technology Co., Ltd. iya kuqhubeka nokukhuthaza amandla ohlaza kwaye iqhube inguqu yehlabathi kumandla azinzileyo!

Ixesha lokuposa: Oct-17-2023